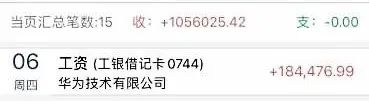

之前��,華為的一位前員工,曾在網(wǎng)上曬出自己的工資表����。他的職位是銷售總監(jiān)����,本科畢業(yè)后在華為工作了6年��,后來離職。月薪最高的時候包括年終獎和股票分紅就有18萬�����,其他月份基本是4萬多?�?偸杖肽且粰陲@示著100多萬的工資�,令人羨慕不已��。

很多人不相信�����,年輕人不拼爹不靠背景���,就可以有這樣的收入。但其實(shí)�����,很多牛逼的人,他們的牛逼都是有跡可循的���。要拿到那份工資��,就要有相應(yīng)的本事���、經(jīng)驗(yàn)���,成長速度也要比其他人更快����。

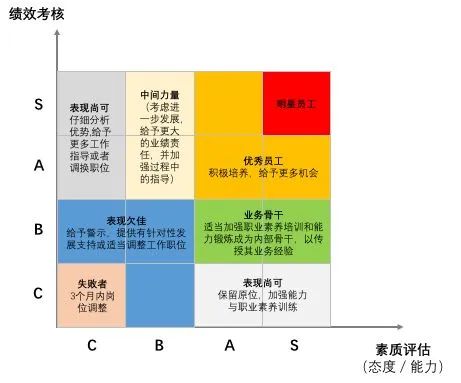

華為的員工收入�����,一般包括三部分,工資���、獎金���、分紅���。職位等級越高,分紅占比越大��。一般應(yīng)屆生進(jìn)入的是13級�,正常的發(fā)展速度是3年升一級����。但如果有特殊或重大的貢獻(xiàn)���,可能在短時間內(nèi)升幾級��,等于說是與能力掛鉤的�����。

之前有個HR就看過一位華為高管的簡歷��,級別為21級�����,月薪為27萬��,嘆為觀止��。而華為令人羨慕的績效福利背后���,還有極其嚴(yán)格的考核機(jī)制:

評級為D���,就意味著可能被末位淘汰����,評級連續(xù)3次為C����,就不能漲工資。

在這種狼性管理下��,從華為出來的優(yōu)秀人才���,到了其他公司一般也仍然可以保持高收入�����。所以,不是華為工資高���,而是優(yōu)秀的人拿的工資大概率會高��。牛逼的人,因?yàn)橛械竭_(dá)金字塔頂端的實(shí)力��,到哪里都注定牛逼。那么到底怎么才能算得上一個優(yōu)秀的財(cái)務(wù)呢���?

任正非在多種場合談到對于財(cái)務(wù)人要求,總結(jié)下來有以下幾點(diǎn):

融入業(yè)務(wù)�,提升價值!

什么叫低價值的會計(jì)服務(wù)呢�?

很多人可能會說�,這不就是指會計(jì)記賬嗎����?會計(jì)核算是事后的記錄,簡單重復(fù)���,會計(jì)核算崗位的可替代性很高�。會計(jì)記賬在未來可能變得越來越低端���。甚至有人預(yù)測,人工智能興起后會計(jì)記賬有可能由系統(tǒng)自動完成,不需要會計(jì)人員動手��。

如果會計(jì)人員希望提升價值�����,需要轉(zhuǎn)身���,實(shí)現(xiàn)由核算型會計(jì)向管理會計(jì)轉(zhuǎn)變�����。說穿了�,就是會計(jì)工作要為經(jīng)營管理服務(wù)����,要為業(yè)務(wù)服務(wù)�,為一線作戰(zhàn)服務(wù)�����。

渴望進(jìn)步����,渴望成長!

這一要求對任何職業(yè)的從業(yè)者都適用����,但對會計(jì)人員可能要更強(qiáng)烈一些����。會計(jì)工作時時刻刻都處在變化之中,制度在變����,準(zhǔn)則在變�����,稅法在變���,在變化的過程中需要會計(jì)人員不斷學(xué)習(xí)��,不斷調(diào)整���,不斷適應(yīng)�����。

會計(jì)人員對于專業(yè)知識的學(xué)習(xí)需要持續(xù)終身。

光學(xué)習(xí)會計(jì)專業(yè)知識就夠了嗎�?顯然不夠�。要實(shí)現(xiàn)由財(cái)務(wù)會計(jì)向管理會計(jì)轉(zhuǎn)型����,我們還要學(xué)習(xí)業(yè)務(wù)知識、市場知識�、管理知識����、產(chǎn)品知識……學(xué)習(xí)應(yīng)該是主動的,這些學(xué)習(xí)一方面是為了開闊視野����,另一方面是為了能融入業(yè)務(wù)����。

積累項(xiàng)目管理經(jīng)驗(yàn)

任總為什么把項(xiàng)目管理經(jīng)驗(yàn)看得這么重呢?

對于像華為這樣的大集團(tuán)公司來說�,財(cái)務(wù)分工非常細(xì)��,每個崗位所接觸的工作幾乎都是片段式的��。片段式的工作雖容易做精,但很難窺探財(cái)務(wù)工作的全貌�。

如果想對財(cái)務(wù)工作的全貌有個了解���,最好完整地參與一個項(xiàng)目,這能讓你在最短的時間內(nèi)了解公司的業(yè)務(wù)運(yùn)作����。因?yàn)橐粋€項(xiàng)目周期體現(xiàn)了公司業(yè)務(wù)運(yùn)作的全過程。

參加項(xiàng)目管理��,能培養(yǎng)財(cái)務(wù)人員的全局視野���,能夠讓財(cái)務(wù)人員站在新的高度俯視公司業(yè)務(wù)運(yùn)行的全貌����。

達(dá)到CEO素養(yǎng)

這一點(diǎn)要求在歐美的企業(yè)司空見慣�����。歐美企業(yè)有個說法,CFO是CEO最有力的接班人選�����。

CFO站在業(yè)務(wù)的最后端��,能夠俯瞰公司管理的全貌���,歐美人認(rèn)為CFO接替CEO是順理成章的�。

這一要求如擱到國內(nèi)企業(yè)��,我們總覺得CFO欠缺點(diǎn)什么?歐美企業(yè)強(qiáng)調(diào)制度與流程控制�,國內(nèi)的企業(yè)除了明規(guī)則外還要講究潛規(guī)則����、亞文化。CFO大多拘泥于專業(yè)技能��,缺少應(yīng)對潛規(guī)則的智慧��。在制度沒有權(quán)威的情況下��,CFO接任CEO��,有明顯的短板����。

任總提出CFO隨時接替CEO的要求,一方面要求華為的CFO要具備CEO的潛質(zhì)���,另一方面有對華為制度與內(nèi)控的自信��。

任總對財(cái)務(wù)人員的這四點(diǎn)要求歸結(jié)為一句話就是�,財(cái)務(wù)人員必須要懂業(yè)務(wù)��。財(cái)務(wù)融入業(yè)務(wù)�,是華為對財(cái)務(wù)人員的基本要求。為此,華為甚至制定了財(cái)經(jīng)干部與業(yè)務(wù)干部的雙向交流計(jì)劃��。

財(cái)務(wù)干部要懂些業(yè)務(wù),業(yè)務(wù)干部應(yīng)知曉財(cái)務(wù)管理�����。有序開展財(cái)經(jīng)和業(yè)務(wù)的干部互換及通融�,財(cái)務(wù)要懂業(yè)務(wù)�,業(yè)務(wù)也要懂財(cái)務(wù)����,混凝土結(jié)構(gòu)的作戰(zhàn)組織����,才能高效、及時�����、穩(wěn)健地抓住機(jī)會點(diǎn)�,在積極進(jìn)攻中實(shí)現(xiàn)穩(wěn)健經(jīng)營的目標(biāo),使公司推行的LTC����、IFS能真正發(fā)揮作用。

從各業(yè)務(wù)部門抽調(diào)干部到財(cái)經(jīng)管理部任職����,加強(qiáng)財(cái)經(jīng)組織的業(yè)務(wù)建設(shè),改變財(cái)經(jīng)組織一直以來簡單���、固執(zhí)���、只會苦干不會巧干的作法。用任正非的話說����,是在財(cái)經(jīng)組織里加入一些沙子��,是為了形成混凝土��,而非是要取代財(cái)務(wù)人員���,當(dāng)然換崗的業(yè)務(wù)干部要先通過會計(jì)考試。

總是鉆在業(yè)務(wù)中的財(cái)務(wù)是很難突破的�����。而財(cái)務(wù)本身想要完成轉(zhuǎn)型必須突破自己���。

財(cái)務(wù)人員如何融入業(yè)務(wù)�����?

財(cái)務(wù)人員融入業(yè)務(wù),好說難做���,具體的路徑有哪些呢,如何快速做到����?任正非給財(cái)務(wù)人員指出了三個方向:

方向一:參與項(xiàng)目管理

企業(yè)規(guī)模越大,財(cái)務(wù)人員的分工越細(xì)����,往往只能專注一小段工作��,很難窺探財(cái)務(wù)工作全貌����?���;鶎迂?cái)務(wù)人員要想盡快掌握會計(jì)整體�����,最好的選擇是做項(xiàng)目財(cái)務(wù)��。一個項(xiàng)目相當(dāng)于一個小企業(yè)的完整周期���,全面且貼近業(yè)務(wù)�,經(jīng)歷了這樣的循環(huán),財(cái)務(wù)人員可以為轉(zhuǎn)身成為CFO奠定基礎(chǔ)�����。

方向二:參與經(jīng)營分析

華為推崇經(jīng)營分析���,而不是單純的財(cái)務(wù)分析。財(cái)務(wù)分析一定要結(jié)合實(shí)際���,服務(wù)業(yè)務(wù)部門���,否則分析報(bào)告的作用有限。具體言之,財(cái)務(wù)分析要透過財(cái)務(wù)數(shù)據(jù)挖掘背后的業(yè)務(wù)原因�����,指出問題����,找出對策,落實(shí)責(zé)任��,到期考核����。這么下來,財(cái)務(wù)分析自然突破了財(cái)務(wù)的范疇���,成了一把手工程�����。

方向三:參與預(yù)算預(yù)測

財(cái)務(wù)人員必須不斷與業(yè)務(wù)人員溝通才能得出務(wù)實(shí)的結(jié)論�����。計(jì)劃與預(yù)算是什么關(guān)系����?“計(jì)劃是龍頭,制定計(jì)劃的人一定要明白業(yè)務(wù)���。地區(qū)部要成立計(jì)劃、預(yù)算與核算部���,要讓明白業(yè)務(wù)的人來做頭��。只有計(jì)劃做好了��,預(yù)算與核算才有依據(jù)來修正����、考核計(jì)劃�����。”計(jì)劃是方向�,預(yù)算是量化,核算是校驗(yàn)��,三者互相促進(jìn)�,其關(guān)鍵點(diǎn)是做計(jì)劃的人要懂業(yè)務(wù)。

財(cái)務(wù)對業(yè)務(wù)的支持從事后走向事前�����,預(yù)測是可以為之的舉措���。準(zhǔn)確的預(yù)測有助于公司做出正確的決策��,可以優(yōu)化公司的資源配置�。財(cái)務(wù)分析報(bào)告在結(jié)尾處往往要對全年經(jīng)營指標(biāo)進(jìn)行預(yù)測�。預(yù)測準(zhǔn)確與否,從某種程度上講也是檢驗(yàn)財(cái)務(wù)分析效果的標(biāo)尺��。

熟悉業(yè)務(wù)的技巧

作為一個中小企業(yè)的財(cái)務(wù)人員��,如果能熟悉各部門間的業(yè)務(wù)關(guān)系�?

無論是對自己賬務(wù)處理直覺和自信的培養(yǎng)��、還是對升職�,都有很大幫助��。

然而很多人一輩子都守著一個崗位�,特別是大公司的財(cái)務(wù)人員,如果一輩子都只負(fù)責(zé)自己手頭上一塊小小的業(yè)務(wù)�����,很難在職業(yè)生涯上有所突破

如果想在一個相對短的時間內(nèi)熟悉公司各個業(yè)務(wù)的話���,這邊介紹幾個技巧:

-多看

多觀察���、多學(xué)習(xí)。有時候別人不一定有時間����、或不愿意手把手教你�����,更多的需要自己觀察周圍的人是怎樣做的��,了解業(yè)務(wù)流程,積累好問題一次性問清楚���。

如果可以的話��,多看看公司以前的業(yè)務(wù)以及處理方法等��。這是重點(diǎn)���!因?yàn)槭钦嬲膽{證和實(shí)際的案例,又是本公司自身的業(yè)務(wù)���,無論是業(yè)務(wù)類型還是處理方式都比書上的實(shí)際得多~

如果想了解更多實(shí)例的話��,網(wǎng)上有些會計(jì)論壇的討論也比較具有普遍性的參考意義~

-多談

新時代對財(cái)務(wù)人員的要求可不僅僅是一天到晚對著數(shù)據(jù)�,而是相應(yīng)的溝通和交流能力����。

跟同事:

財(cái)會人員在收集成本數(shù)據(jù)的時候,要與生產(chǎn)部�����、物流部打交道���;在發(fā)布報(bào)銷制度的時候要和包括銷售人員在內(nèi)的全公司同事打交道��;要知道業(yè)務(wù)模式��,知道利潤來源點(diǎn)����,知道公司運(yùn)作整體的流程點(diǎn)……

財(cái)務(wù)人員必須不斷與業(yè)務(wù)人員溝通才能得出務(wù)實(shí)的結(jié)論。所以無論是本部門的同事還是其他部門的同事����,都可以多熟悉常交流,有真的琢磨不透的地方還能找個人問問�����。

跟領(lǐng)導(dǎo):

跟領(lǐng)導(dǎo)多談并不是打小報(bào)告�。有一個大前提是要做好自己的本職工作:做好本職工作,不斷觀察公司的業(yè)務(wù)運(yùn)營同時自己學(xué)習(xí)努力考證提升自己�����,在領(lǐng)導(dǎo)心中塑造積極向上的形象����。

這時候,跟領(lǐng)導(dǎo)匯報(bào)一下自己的工作心得���,偶爾提一提改進(jìn)的想法或者建議�����,同時了解領(lǐng)導(dǎo)的想法����,能為你的工作加分不少���。

如果有能力的話����,多承擔(dān)責(zé)任���,向領(lǐng)導(dǎo)申請參與項(xiàng)目的機(jī)會����。這樣甚至想換崗位的時候����,領(lǐng)導(dǎo)也不會覺得你太過突兀�����。

-多做

紙上得來終覺淺��,絕知此事要躬行�。當(dāng)你做好本職工作�、參與一定項(xiàng)目、做出比較漂亮的成績的情況下����,對自己的能力和經(jīng)驗(yàn)有信心了,就可以嘗試跟領(lǐng)導(dǎo)溝通申請換一下崗位���。

接觸不同的崗位也有利于讓你更加全面了解公司的業(yè)務(wù)流程���,當(dāng)然通過會計(jì)考試的話申請換崗就更有底氣了。

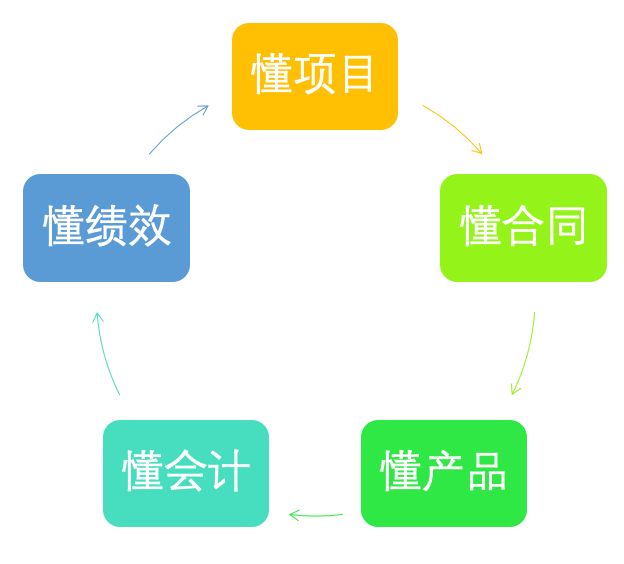

華為內(nèi)部還流傳著財(cái)務(wù)要“5懂”:

I懂項(xiàng)目:了解項(xiàng)目的不同階段�����,比如不同階段對人力的需求是不一樣的�,不能是一個項(xiàng)目10個人從頭干到尾�����,沒有資源的新增和釋放;

II懂合同:比如付款條款是如何約定的����;

III懂產(chǎn)品:這是什么產(chǎn)品、有什么特性��、施工過程中的先后順序是什么樣的�;

IV懂會計(jì):比如那個時點(diǎn)確認(rèn)收入,如何把業(yè)務(wù)管理和財(cái)務(wù)管理結(jié)合在一起��;

V懂績效:項(xiàng)目經(jīng)常是臨時的���,做完就撤了��,如何設(shè)計(jì)這個項(xiàng)目的組織績效��。

以上就是華為財(cái)務(wù)的基本要求��,可以看出來�,優(yōu)秀的財(cái)務(wù)必須要融入到業(yè)務(wù)之中�����,懂業(yè)務(wù),是財(cái)務(wù)人的核心競爭力�����。

在別人看不見的地方默默努力�,時間會給你答案。共勉����!

來源:精讀、知乎��、心聲社區(qū)���、財(cái)務(wù)職場��,由會計(jì)網(wǎng)整理�。內(nèi)容僅供讀者學(xué)習(xí)�����、交流之目的�����。文章版權(quán)歸原作者所有,如有不妥�����,請聯(lián)系刪除�。

客服服務(wù)

客服服務(wù)

下載APP

下載APP

歡迎來到會計(jì)網(wǎng)

歡迎來到會計(jì)網(wǎng) 登錄/注冊?? 后您將獲得

登錄/注冊?? 后您將獲得 海量學(xué)習(xí)資料

海量學(xué)習(xí)資料

完整考試題庫

完整考試題庫

老師急速答疑

立即登陸

老師急速答疑

立即登陸

滬公網(wǎng)安備

31010902002985號

滬公網(wǎng)安備

31010902002985號 上海市互聯(lián)網(wǎng)舉報(bào)中心

上海市互聯(lián)網(wǎng)舉報(bào)中心

中央網(wǎng)信辦舉報(bào)中心

中央網(wǎng)信辦舉報(bào)中心