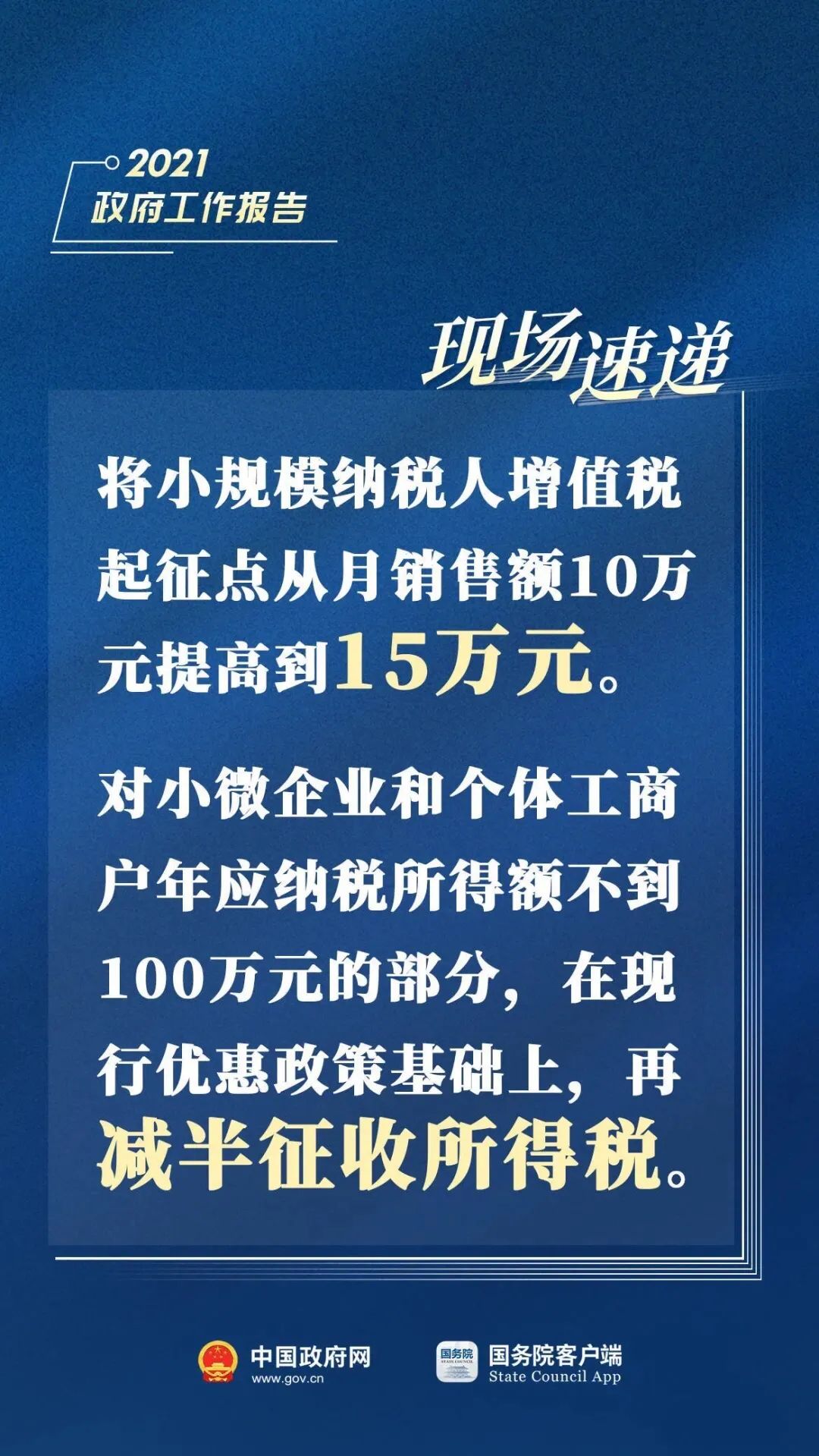

兩會(huì)傳來(lái)稅收好消息�����!小規(guī)模納稅人起征點(diǎn)將提高到15萬(wàn)!對(duì)小微企業(yè)和個(gè)體工商戶年應(yīng)納稅所得額不到100萬(wàn)元的部分在現(xiàn)行優(yōu)惠政策基礎(chǔ)上����,再減半征收所得稅��!

小規(guī)模納稅人起征點(diǎn)將提高到15萬(wàn)��!

一、繼續(xù)執(zhí)行制度性減稅政策���,延長(zhǎng)小規(guī)模納稅人增值稅優(yōu)惠等部分階段性政策執(zhí)行期限���,實(shí)施新的結(jié)構(gòu)性減稅舉措,對(duì)沖部分政策調(diào)整帶來(lái)的影響����。將小規(guī)模納稅人增值稅起征點(diǎn)從月銷售額10萬(wàn)元提高到15萬(wàn)元。對(duì)小微企業(yè)和個(gè)體工商戶年應(yīng)納稅所得額不到100萬(wàn)元的部分在現(xiàn)行優(yōu)惠政策基礎(chǔ)上�����,再減半征收所得稅����。

【附現(xiàn)政策】

(1)對(duì)月銷售額10萬(wàn)元以下(含本數(shù))的增值稅小規(guī)模納稅人,免征增值稅���。

(2)對(duì)小型微利企業(yè)年應(yīng)納稅所得額不超過100萬(wàn)元的部分���,減按25%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅;對(duì)年應(yīng)納稅所得額超過100萬(wàn)元但不超過300萬(wàn)元的部分����,減按50%計(jì)入應(yīng)納稅所得額����,按20%的稅率繳納企業(yè)所得稅��。

二�、研發(fā)加計(jì)扣除:100%扣除延續(xù)執(zhí)行企業(yè)研發(fā)費(fèi)用加計(jì)扣除75%政策,將制造業(yè)企業(yè)加計(jì)扣除比例提高到100%����,用稅收優(yōu)惠機(jī)制激勵(lì)企業(yè)加大研發(fā)投入���,著力推動(dòng)企業(yè)以創(chuàng)新引領(lǐng)發(fā)展����。

【現(xiàn)政策】

企業(yè)開展研發(fā)活動(dòng)中實(shí)際發(fā)生的研發(fā)費(fèi)用���,未形成無(wú)形資產(chǎn)計(jì)入當(dāng)期損益的����,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上�,在2018年1月1日至2020年12月31日期間�����,再按照實(shí)際發(fā)生額的75%在稅前加計(jì)扣除;形成無(wú)形資產(chǎn)的�,在上述期間按照無(wú)形資產(chǎn)成本的175%在稅前攤銷����。

三、對(duì)先進(jìn)制造業(yè)企業(yè)按月全額退還增值稅增量留抵稅額

【現(xiàn)政策】

納稅人當(dāng)期允許退還的增量留抵稅額���,按照以下公式計(jì)算:允許退還的增量留抵稅額=增量留抵稅額×進(jìn)項(xiàng)構(gòu)成比例×60%

四���、擴(kuò)大環(huán)境保護(hù)、節(jié)能節(jié)水等企業(yè)所得稅優(yōu)惠目錄范圍�����,促進(jìn)新型節(jié)能環(huán)保技術(shù)�����、裝備和產(chǎn)品研發(fā)應(yīng)用���,培育壯大節(jié)能環(huán)保產(chǎn)業(yè)�����。

以上稅收優(yōu)惠���,請(qǐng)以最新官方政策文件為準(zhǔn)�。

小規(guī)模納稅人征收率是多少�?怎么計(jì)算?

小規(guī)模納稅人增值稅的征收率到底有幾檔?很多人以為小規(guī)模納稅人適用的征收率為3%��,但是有沒有其他征收率呢����,今天我們來(lái)一起學(xué)習(xí)一下�����!

一����、三檔征收率

1. 征收率為3%(一般適用)

根據(jù)《增值稅暫行條例》第十二條的規(guī)定,小規(guī)模納稅人增值稅征收率為3%���,國(guó)務(wù)院另有規(guī)定的除外���。

這是小規(guī)模納稅人在銷售貨物��、提供加工修理修配勞務(wù)���,銷售服務(wù)的過程中,最常用的一種征收率�,計(jì)稅時(shí):

銷售額=含稅銷售額÷(1+3%)

應(yīng)納稅額=銷售額×3%

2. 征收率為5%(特定范圍)

一般來(lái)說,小規(guī)模納稅人實(shí)行簡(jiǎn)易計(jì)稅�����,適用3%的征收率���。但在特定范圍內(nèi)小規(guī)模納稅人適用5%的征收率�,這些特殊情況主要包括銷售不動(dòng)產(chǎn)���,不動(dòng)產(chǎn)租賃等�����,以及小規(guī)模納稅人在提供勞務(wù)派遣服務(wù)��、安全保護(hù)服務(wù)時(shí)選擇差額納稅的����,也是適用5%的征收率。計(jì)稅時(shí):

銷售額=含稅銷售額÷(1+5%)

應(yīng)納稅額=銷售額×5%

3. 征收率為1%(階段性減免)

根據(jù)《財(cái)政部 稅務(wù)總局關(guān)于支持個(gè)體工商戶復(fù)工復(fù)業(yè)增值稅政策的公告》(財(cái)政部 稅務(wù)總局公告2020年第13號(hào))及《財(cái)政部

稅務(wù)總局關(guān)于支持疫情防控保供等稅費(fèi)政策實(shí)施期限的公告》(財(cái)政部

稅務(wù)總局公告2020年第28號(hào))規(guī)定:自2020年3月1日至12月31日�,除湖北省外,其他省��、自治區(qū)���、直轄市的增值稅小規(guī)模納稅人�,適用3%征收率的應(yīng)稅銷售收入��,減按1%征收率征收增值稅;適用3%預(yù)征率的預(yù)繳增值稅項(xiàng)目��,減按1%預(yù)征率預(yù)繳增值稅�����。計(jì)稅時(shí):

銷售額=含稅銷售額/(1+1%)

應(yīng)納稅額=銷售額×1%

這里要注意三點(diǎn):

1.

階段性:這個(gè)征收率是階段性適用的��,有效時(shí)間為2020年3月1日至12月31日�����,注意�,這里說的是增值稅納稅義務(wù)發(fā)生時(shí)間在2020年3月1日至12月31日,自2021年1月1日起���,對(duì)湖北省增值稅小規(guī)模納稅人,暫繼續(xù)免征增值稅;對(duì)其他地區(qū)增值稅小規(guī)模納稅人,暫繼續(xù)減按1%征收率征收增值稅����。開具發(fā)票選擇征收率,暫繼續(xù)照此執(zhí)行�。待正式文件出臺(tái)后,以正式文件為準(zhǔn)。

2. 可放棄:納稅人也可以放棄減稅�,按照3%征收率申報(bào)納稅并開具3%征收率的專用發(fā)票;

3. 僅針對(duì)征收率為3%征收率的范圍的有相應(yīng)的減征政策,適用5%的范圍正常納稅�。

二、兩項(xiàng)減征規(guī)則

1. 征收率3%減按2%征收

(1)小規(guī)模納稅人(除其他個(gè)人外)銷售自己使用過的固定資產(chǎn)�����,減按2%征收率征收增值稅��。

(2)小規(guī)模納稅人銷售舊貨���,按照簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅��。

所稱舊貨�,是指進(jìn)入二次流通的具有部分使用價(jià)值的貨物(含舊汽車、舊摩托車和舊游艇)���,但不包括自己使用過的物品�。

銷售額=含稅銷售額/(1+3%)應(yīng)納稅額=銷售額×2%

2. 征收率5%減按1.5%征收

根據(jù)《納稅人提供不動(dòng)產(chǎn)經(jīng)營(yíng)租賃服務(wù)增值稅征收管理暫行辦法》(國(guó)家稅務(wù)總局公告2016年第16號(hào)公告)規(guī)定:小規(guī)模納稅人出租不動(dòng)產(chǎn)�,按照5%的征收率計(jì)算應(yīng)納稅額。涉及個(gè)人出租住房的按照以下規(guī)定繳納增值稅:

(1)個(gè)體工商戶出租住房����,按照5%的征收率減按1.5%計(jì)算應(yīng)納稅額。

(2)其他個(gè)人出租住房����,按照5%的征收率減按1.5%計(jì)算應(yīng)納稅額,向不動(dòng)產(chǎn)所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅���。銷售額=含稅銷售額/(1+5%)應(yīng)納稅額=銷售額×1.5%

來(lái)源:本文由會(huì)計(jì)網(wǎng)整理發(fā)布�,編輯:小會(huì)��。素材來(lái)源:新華網(wǎng)�����、小陳稅務(wù)08����、國(guó)家稅務(wù)總局滁州市稅務(wù)局、廈門稅務(wù)��。內(nèi)容僅供讀者學(xué)習(xí)�����、交流之目的���。文章版權(quán)歸原作者所有��。如有不妥�,請(qǐng)聯(lián)系刪除�����。

客服服務(wù)

客服服務(wù)

下載APP

下載APP

歡迎來(lái)到會(huì)計(jì)網(wǎng)登錄

歡迎來(lái)到會(huì)計(jì)網(wǎng)登錄 登錄/注冊(cè)?? 后您將獲得

登錄/注冊(cè)?? 后您將獲得 海量學(xué)習(xí)資料

海量學(xué)習(xí)資料

完整考試題庫(kù)

完整考試題庫(kù)

老師急速答疑

立即登陸

老師急速答疑

立即登陸

滬公網(wǎng)安備

31010902002985號(hào)

滬公網(wǎng)安備

31010902002985號(hào) 上海市互聯(lián)網(wǎng)舉報(bào)中心

上海市互聯(lián)網(wǎng)舉報(bào)中心

中央網(wǎng)信辦舉報(bào)中心

中央網(wǎng)信辦舉報(bào)中心